Aanleiding

De gebeurtenissen na balansdatum roepen zowel bij de opstellers van de jaarrekening als bij het management vaak onduidelijkheden op. Worden gebeurtenissen na balansdatum verwerkt in de jaarrekening? Wanneer wel, wanneer niet? En als ik het wel moet verwerken, op welke manier dan?

Richtlijnen

Na 10 jaar heeft de Commissie BBV de notitie ‘gebeurtenissen na balansdatum’ geactualiseerd. In deze nieuwe notitie wordt de verwerking van gebeurtenissen na balansdatum met behulp van een aantal praktische voorbeelden nader uitgewerkt.

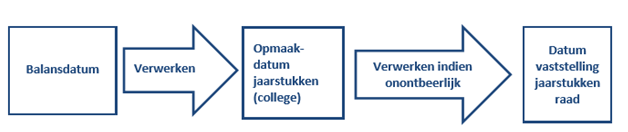

Of een gebeurtenis na balansdatum wordt verwerkt in de jaarrekening is afhankelijk van het tijdstip waarop de gebeurtenis zich voordoet en de impact daarvan. Onderscheid wordt gemaakt tussen:

a) die tijdens het opstellen van de jaarrekening plaatsvinden:

Tot en met de formele opmaakdatum van de jaarrekening worden ‘de gebeurtenissen die nadere informatie geven over de feitelijke situatie per balansdatum’ in de jaarrekening opgenomen.

b) Gebeurtenissen die ontstaan na het opstellen van de jaarrekening tot het moment van vaststelling door de raad.|

Na de formele opmaakdatum moet alleen de jaarrekening worden aangepast ‘voor zover de gebeurtenissen na balansdatum onontbeerlijk zijn voor het inzicht’, ofwel van materieel belang zijn. Dit laatste levert meestal veel discussie op met de controlerend accountant. Van belang om in de planning van de bestuurlijke aanbieding van de jaarstukken ‘ruimte’ op te nemen voor dergelijke aanpassingen. Een bekend voorbeeld hierbij is een rechterlijke uitspraak na opmaak rekening. In geval van een ‘materieel’ bedrag zal dit in principe in de jaarrekening moeten worden verwerkt.

Voor de opstellers van de jaarrekening van belang om in de jaarrekeningplanning in samenwerking met de betrokken vakafdeling en juristen rekening mee te houden.

Hulp nodig bij de afweging? Neem contact op met EFK via 072-5645740

Klik hier voor meer informatie.